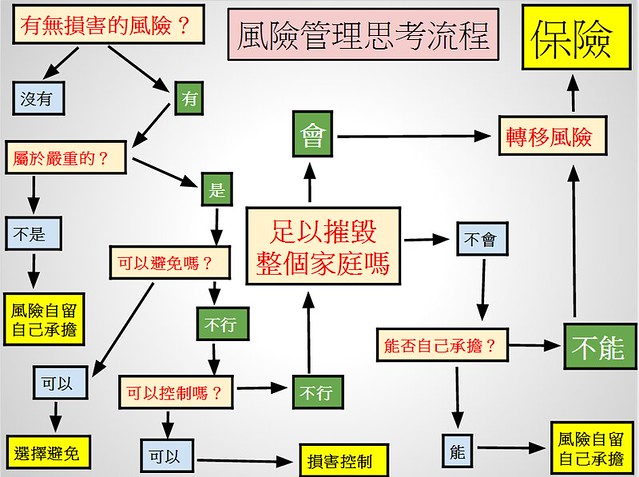

如何去評估大風險呢?

你只需要花點時間去思考以下兩個問題:

你比較擔心住院10天,還是100天?

你比較擔心自費3萬,還是自費30萬?

如果你是選擇後者,那麼恭喜,你已經明白保大再想小的意義了。

但如果預算OK,要保大同時又想保小當然也是可以。但就我的經驗來看多數人的預算通常都是不OK的。

買保險最重要的基本觀念

- 不要去冒【自己承擔不起】的風險

- 不要去冒【因小失大】的風險

- 多考慮【風險發生】的可能性

在選擇實支實付醫療險,嚴格來說應該是選擇每一個保險的時候,你都要考量到最壞的部份。(延伸閱讀:買保險最壞的情況?[連結]、從結果去衡量保險,而非機率[連結])

而對於住院這一點來說,每個人最擔心,最害怕的有兩種狀況:

- 住院天數過長:把醫院當成第二個家

- 醫療費用過高:高額的自費項目壓得喘不過氣

所以在選擇實支實付的時候,這兩點最重要。

我預設三種狀況,你去看看你挑選的實支實付理賠,是否跟你心中所想的相同,如果理賠金額跟想像的差異很大,或許你得再多考慮一下了。

- 住院 365天 = 轉日額理賠多少?

- 住院花 30萬 = 醫療費用理賠額度多少?

- 住院 365天 + 醫療費用 30萬 = 能賠多少?

將上面三個問題套進去你的保單,看遇到這些狀況可能會理賠多少金額,再去思考其中的差異,你就會知道該選什麼了。(病房額度可以參考:台灣醫院各大病房費用表[連結])

我希望你用不到保險。但用到的時候,我希望你買到的是對的!

本文獲得「淺談保險觀念」部落格授權刊載,原文出處。

看了這篇文章的人,也看了…

繼續閱讀下一篇推薦文章